【キャリアロジック】20代でまずは年収700万を目指せ!

なかさん

生活改善をして「サイドFIRE」を目指すブログ

年々収入は上がっているはずなのに、なかなか貯金が貯まらないんだよね・・・。

これから結婚式やクルマの購入など、お金を使う機会が増えるし、なんとか貯金していきたいな。

なかなか貯金ができずにお困りではありませんか?

クレジットカードの明細を見て、びっくりすることもありますよね・・。あまり考えずに生活すると、いつの間にか「お給料以上にお金を使っていた!」なんてことも。

貯金が少ないというのは、「生活が追い込まれている」ようで、なんとも心もとないものです。

私は、借金240万円から30代前半で夫婦で1,000万円以上貯め、貯金が無い頃よりずいぶん気持ちに余裕が生まれました。

この記事では、実際に「家計改善に役立った方法」を4つご紹介します。

きっと貯金がもりもりできる家計に生まれ変わります。ぜひ最後までご覧くださいね。

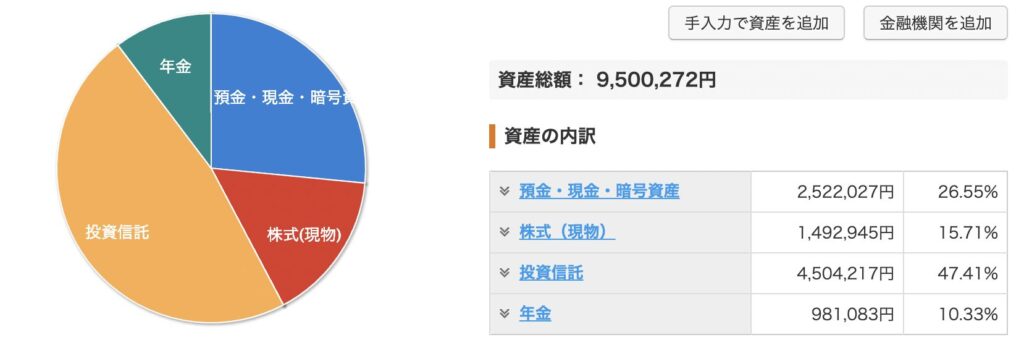

下記は2024年1月時点の総資産です。

950万円に加えて、妻の口座に280万円あるので、家族の総資産は1,200万円強あります。

のっけからツマラナイ話ですみません・・。

え、収入の範囲内で暮らすって当たり前じゃない?

もう少しとっておきの方法ないの?

ただ、「収入の範囲内で暮らす」のは最も重要なので一番に紹介させてください。

収入以上に見栄を張った車に乗ってみたり、時計を買ってみたり・・。

クレカやローンを組むと、「湯水のごとくお金が使える錯覚」に陥るので、収入以上の暮らしをしてしまうのは結構あるあるです。

収入の範囲内で暮らすコツとして、家計簿アプリを導入すれば解決します。

家計簿か〜。

マメな性格じゃないので、自分には無理そうだな。

家計簿と聞いて尻込みしていませんか?

ぼく自身、何度か家計簿にトライしてみましたが、長続きしませんでした・・・。

そんなズボラでも継続できるのが「マネーフォワードME」というアプリ。

クレジットカードや銀行口座、証券口座と連携できるので、正直連携してしまえばほぼ自動で家計管理ができます。

無料で始められるので、まだ導入してない人は手っ取り早く「収入と支出」をコイツに管理してもらいましょう!

「見栄」はめちゃくちゃ高くつきます。

「普通これくらいお金がかかる」という「普通」に惑わされてはいけません。

普通と同じことをしていてはお金持ちにはなれません。まずは新婚世帯がガツンとお金を持っていかれやすい項目を見ていきましょう。

結婚式はお金がかかる典型例です。

ゼクシィが公表している、結婚式の平均額は303万円。指輪や新婚旅行を含めると371万円ものお金が飛んでいきます(参考:【結婚式のお金はいくら?】相場や項目別平均費用などまるっと解説!)。

これから新婚生活がスタートする中、いきなりそんな大金を使っているようでは前途は多難でしょう。

結婚式は親族のみの神社で挙げると20万円ほどで済みます。

ぼくは親族のみの結婚式だったのですが、挙式と食事会で70万円ほどでした。

いま思うと、「由緒正しい神社で20万円ほどの結婚式にするのもありだったな」と思います。

移動の足として、クルマが必要なケースが出てくるでしょう。

クルマは安全性能の高まりや世界経済の成長で年々値上がりし、SUVの新車を買おうものなら300万円はザラにします。

10万キロを目安に買い替える人が多いのですが、最近の国産車は10万キロ超えても余裕で持ちます。これを逆手にとり、10万キロ超のクルマを狙って価値が落ちたクルマを乗り潰すのも選択肢の一つです。

ぼくは供給が多いコンパクトカーを購入。8年落ち5万キロで39万円でしたが、乗ろうと思ったらあと10年は乗れそうです。

クルマは「あくまで生活の脚」ととらえ、中古の供給過多なものを狙いましょう。

家具や子どものおもちゃにリサイクルショップを活用しましょう。

え、中古で物を買うのって抵抗あるな・・・。新品がいいんだけど。

ぼくの妻も中古は抵抗をあったので、気持ちはよくわかります。

しかし、中古で買う「アイテムによってはアリ」かもしれません。

服や美容家電は少々抵抗があっても、机や子どものおもちゃであれば抵抗が少ない人も多いのではないでしょうか?

特にソファやダイイングテーブルなど、大型家具は新品で揃えると数十万円の出費になります。

そんな大金払えますか?ぜひ中古を視野に入れてみてください。慣れると「意外とアリ!」と思えるものですよ。

中には新品とほとんど変わらないものもあるので、状態はよく見てから買ってくださいね。

メルカリやジモティの活用もおすすめです。

近所にリサイクルショップがない人は、ネットに出回っている中古品を積極的にチェックしましょう。

服はユニクロが一番高品質で長持ちします。

しかもシンプルで飽きのこないデザインが多く、丁寧に使うとアウターやジャケットは普通に10年持ちます。

近くにアウトレットモールがあるのでたまに行くのですが、高いブランド物の服が好きな人ってかなり多いですよね。

服を買ってクローゼットがいっぱいになったから売って、また新しい服を買って・・・。

ラットレースから抜け出せない典型例だと思います。

「ユニクロの高品質な服を丁寧に着る」、これがサステイナブルで豊かな暮らしだと信じています。

貯金体質の家計に生まれ変わるには、いかに「平日お金を使わないか」が大切。

1週間の7日中、5日お金を使わなければ、嫌でもお金が溜まっていきます。「平日を制するものは蓄財を制する」です。

平日お金を使わないためのコツを順番に解説しますね。

まずは水筒を買いましょう。

給茶機や水が飲み放題の会社が多いので、これから飲み物は水筒に汲んでください。

めちゃくちゃ地味ですが、効果は絶大です。毎日コンビニや自販機で飲み物買っている人はお金を垂れ流しすぎです・・・。

ペットボトルが1本170円として、平日に月20日買っていると3,400円、1年で40,800円も垂れ流している計算になります。

水筒を買うと1ヶ月でペイできます。蓄財の第一歩は水筒からです。

水筒の効果を侮っていませんか?

ペットボトルで買うと、夏はだんだんぬるくなって水滴が出てきます。また、冬にホットを飲もうものなら、すぐに冷えて美味しさが半減した経験はありませんか?

ところが、水筒に飲み物を入れようものなら、夏はキンキンに冷えたお茶が飲めますし、冬も何時間も熱々の飲み物が飲めます。

控えめに言って水筒最高です!まだ水筒を持って行ってない人はいますぐAmazonでポチりましょう。

普段は水筒を持参しているとはいえ、たまにはジュースを飲みたくなることもあります。

店によって値段が全然違うので、買う際は相場に敏感になりましょう。

下記の図は、ぼくが身近で「コーラを買うとき」の値段です。

| コカコーラ1本あたりの値段 | ||

|---|---|---|

| 業務スーパー | ダイソー | コンビニ |

| 700ml | 500ml | 500ml |

| 98円 | 108円 | 184円 |

「たかが数十円」と思うなかれ。この相場感を養うことが大切です。

小さいお金も大事にできないようでは、大きく貯蓄することはできません。

また、相場を持つことはあらゆる買い物に応用できます。すべての買い物は相場感を持ってしましょう。

弁当か・・・。準備が面倒くさいんだよな。

ランチ代も、毎日買っているようでは出費がバカになりません。

弁当を準備すると、一食200円程度です。一方、外食すると安くても800円程度はしますよね。

お弁当の具材は週末にまとめ買いか作り置きをしておくと、大して手間はかかりません。

お弁当持参のメリットは値段だけではありません。健康の観点からもお弁当を持っていくべきです。外食や、外で弁当を買うと万人ウケしやすいよう味が濃くなっています。

また、市販の米は白米のことがほとんどです。血糖値が上がりやすく、午後の生産性が落ちます。

ぼくのお弁当は、玄米や野菜中心のおかずです。

白米よりも玄米の方がよく噛みますし、食物繊維も豊富です。血糖値の上昇を抑えられ、午後の眠気が段違いにマシですよ。

健康&節約の観点から、お弁当は持参しましょう。慣れればお弁当を持参するのも案外楽しいですよ♪

オススメのお弁当入れは「キチントさん ごはん冷凍保存容器 小盛 130ml」です。

お弁当入れには地味な容器ですが(笑)。ちょうど良いサイズ感なんですよね。

週末に玄米を3号炊いて、こちらに入れてまとめて冷凍しています。130mlは少し少なく感じますが、案外容器が小さい方が食べ過ぎ防止になるためちょうど良いサイズです。

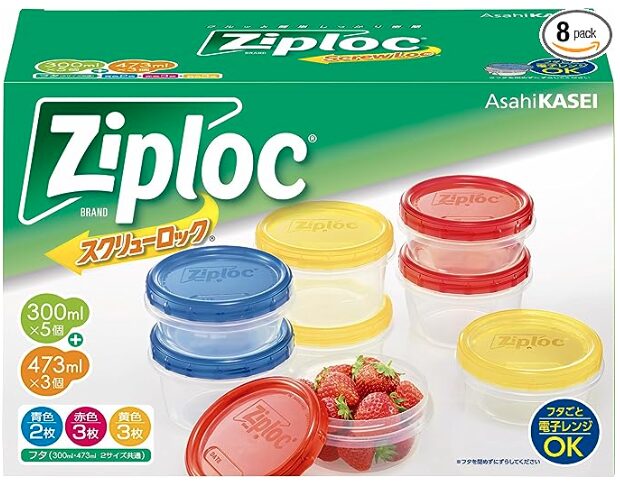

お弁当の具は「ジップロック スクリューロック 保存容器 アソートボックス」に入れています。

そのまま冷凍してレンジでチンができ、洗浄は食洗機にぶち込めばOKの優れもの。

液漏れがしないので、味噌汁やスープもいけます。見た目は映えませんが、機能性バツグでオススメですよ。

たまの飲み会は、付き合いもあるので参加せざるを得ない気持ちはわかります。

ただ、自分から飲み会に誘うのはやめましょう。

飲み会は時間・お金・健康の観点からなるべく

コミュニケーションの観点から、会社のメンバーと飲みにいきたいケースもあるでしょう。

ぼくがおすすめするのが「ランチ会」です。

飲み会って平気で3、4時間かかりますし、後輩と行くと奢ったりする機会もあるので、平気で諭吉が飛んでいきますよね・・・。

ランチ会であればサクッと上限が1時間ですし、ランチは割安に設定されているお店が多いです。

時間が短いからこそ、濃密にコミュニケーションが取れます。ぼくが人とコミュニケーションを取りたいと思った時は、いつもランチ会に誘います。

「支出の最適化」で家計に少し余裕が出たら、新NISAで投資を始めてください。

2024年から制度が大幅にパワーアップし、総額1,800万円までの掛金が、非課税で運用できる「箱」です。

その「箱」の中身を何をどれくらい買うかは、決める必要があります。

直近の生活に必要な現金の確保ができたら、残りはなるべく早く新NISAに投資し、複利で資産を増やしていきましょう。

買うべきものはアメリカの優良企業が選抜された「S$P500」 か、世界全体に投資する 「オルカン」と呼ばれるもののどちらかでOKです。

ここで細かく解説すると1日かかるので、割愛します。。

まずは富の源泉となる、「証券口座」を開設しましょう。

証券会社のオススメは、「楽天証券」か「SBI証券」の二択です。

どちらもネット型の証券会社で、手数料が業界最低水準です。

ぼくは両方の証券口座を持っています。両方オススメなのは間違いないですが、選び方はざっくり下記を基準に選びましょう。

貯金体質の家計にする方法は至ってシンプルです。

「支出を最適化」し、「余剰資金を投資に回す」こと。

マネできそうなものがあれば、1つでも取り入れてみてください。貯金ができるようになると自信がもて、人生が好転しますよ。